|

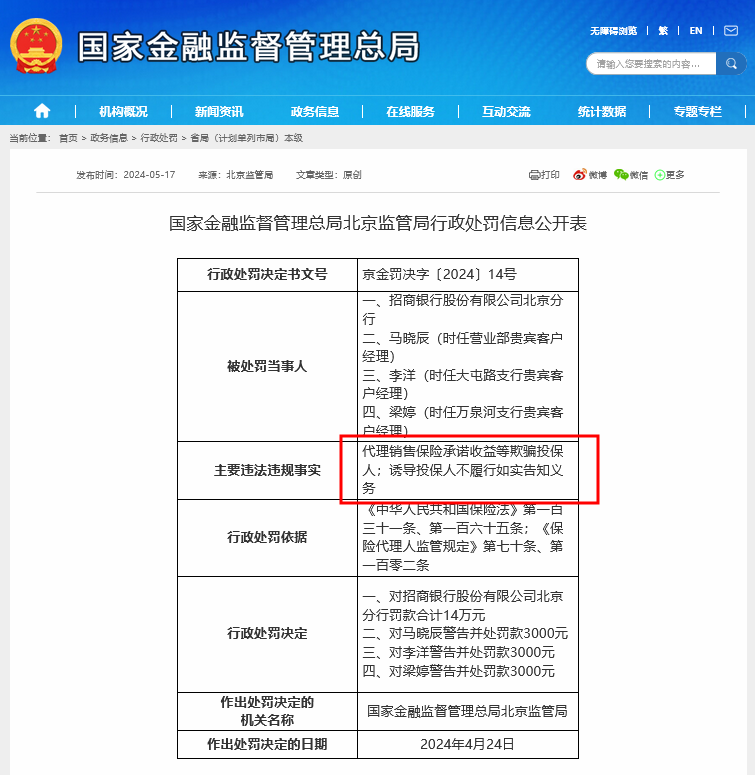

都说“一对三”放开后银行和保险的春天来了,欧博abg但如果不重视合规销售,银行和险企或许仍将迎来“双输”。 日前,监管部门发布多张罚单,涉及中国银行信用卡中心、招商银行北京分行、交通银行青海省分行等多个主体,原因均为银行在保险销售中的违规情况。 多份罚单涉及银行保险销售业务违规 5月17日,监管网站披露,因为涉及代理销售保险承诺收益等欺骗投保人、诱导投保人不履行如实告知义务等违规事项,监管部门对招商银行股份有限公司北京分行罚款合计14万元。时任营业部贵宾客户经理马晓辰、时任大屯路支行贵宾客户经理李洋、时任万泉河支行贵宾客户经理梁婷均被警告并予以罚款3000元。

同日,国家金融监督管理总局北京监管局也给中国银行股份有限公司银行卡中心开出罚单,欧博官网原因为“代理销售保险夸大保险责任、承诺收益等欺骗投保人”。最终,监管对中国银行股份有限公司银行卡中心罚款13万元。

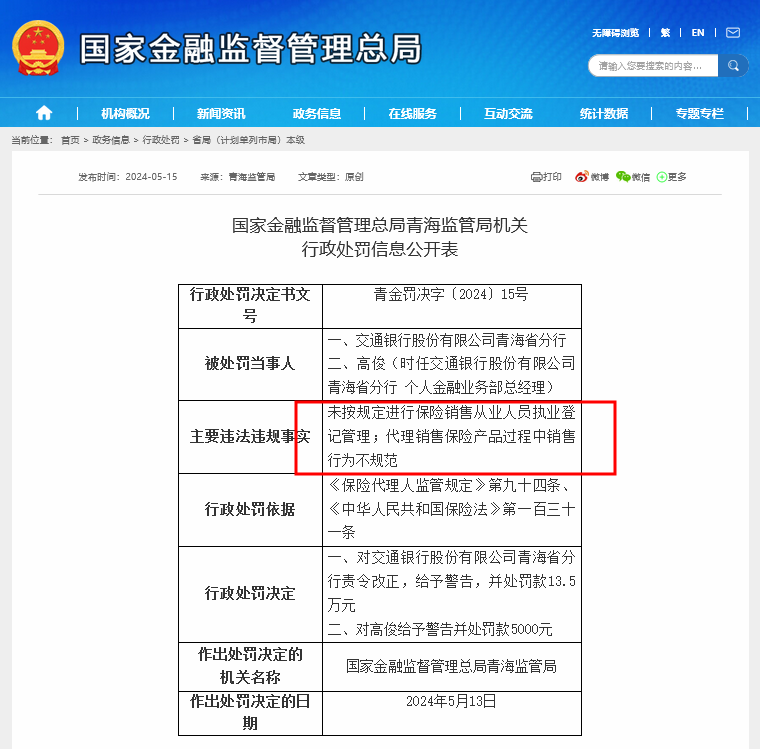

此外,5月15日,监管网站还披露,因未按规定进行保险销售从业人员执业登记管理;代理销售保险产品过程中销售行为不规范,监管对交通银行股份有限公司青海省分行责令改正,给予警告,并处罚款13.5万元,对时任交通银行股份有限公司青海省分行个人金融业务部总经理高俊给予警告并处罚款5000元。

对此,欧博某券商银行业分析师向财联社记者表示,依据其了解的情况来看,银行员工销售保险违规主要涉及分红险、年金险等带有投资性质的保险产品。过去一段时期内,打着“高收益”口号的分红险等一度是银保渠道的明星产品。此次多家银行被处罚,应该和银行员工在推销保险产品的夸大宣传有关。在利率不断下调、净息差持续下降的背景下,一些银行可能会加大对于基层员工保险销售业务的考核,导致一些不合规现象发生。 类似问题引发的诉讼争议也不罕见 财联社记者查询中国裁判文书网发现,类似问题引发的诉讼争议并不罕见,有多份诉讼文书涉及消费者和银行就保险销售的争议事项。 比如,欧博娱乐一份文书显示,甘肃居民李金某自称,其妻子刘惠某在建设银行兰州西固庄浪东路储蓄所,遭遇“存款变保险”。此后,刘惠某向甘肃银监局投诉建行“存款变保险和基金违规行为”,但因为对监管部门的“回复”不满意,于2014年4月以书面形式再次向甘肃银监局提出申诉。甘肃银监局出面安排投诉人与建设银行甘肃省分行有关人员进行调解,但未达成调解协议。此后,李金某又向当地法院发起上诉,但遭遇驳回。 还有文书显示,湖北居民朱秀某在中国建设银行股份有限公司武汉阳逻电力支行投保的由该行代理的、新华人寿武汉支公司承保的红双喜新C款两全保险。不过,此后朱秀某向法院起诉称,建行阳逻支行和新华人寿武汉支公司都是违规卖保险,主张保险业务员王某在向其销售案涉保险产品时,夸大收益、虚假宣传,误导其购买,要求建行阳逻支行、新华人寿武汉支公司向自己返还本金并赔偿。不过,法院审理时认定,朱秀某提供的电话录音无法核实确认,即使属实...不能证明双方当事人签订合同时的真实情况,亦不能证明建行阳逻支行的工作人员存在夸大收益、虚假宣传,误导朱秀青购买保险产品。一审、二审朱秀某均败诉。 此外,财联社记者注意到,据上市银行近期披露的一季报披露,受代理保险业务收入下降等因素影响,多家银行手续费及佣金净收入等中间业务收入出现下滑。最典型的案例是,国有六大行的手续费及佣金净收入均出现下降。工行、建行、农行、中行、交行、邮储银行降幅分别为2.83%、8.69%、10.79%、4.58%、6.35%、18.21%。 业内:相关案例提醒银保销售“一对三”废除后合规仍是底线 值得注意的是,近期,国家金融监管总局发布通知,明确商业银行代理互联网保险业务、电话销售保险业务和其他保险业务,各级分支行及网点均不限制合作保险公司数量。这也意味着原来银保渠道执行多年的银保销售“一对三”限制正式废除。业内普遍认为,银行和险企有望同步获益。 对此,上述分析师认为,监管部门放开合作保险公司数量限制,对银行的中收业务来说是利好。理论上,银行可以发挥自身渠道多、业务广的优势,和更多保险公司达成合作,获得新的利润增长点。但是,这并不意味着金融监管部门就会放松对银行和险企的监管。相关案例明确提醒,银行“卖保险”仍需恪守合规底线。 (责任编辑:) |